各酒區的交易總值份額分布在該年度發生了很大變化,波爾多和勃艮第份額下跌,但意大利葡萄酒在受歡迎程度上卻遙遙領先,成為該年度******的贏家。

01

市場“主角”變換

酒款和品牌的交易數量達到創紀錄的水平似乎已經司空見慣,2020年也不例外。這一年中,在Liv-ex平臺上交易的葡萄酒數量增長了37.2%,達到8734款,品牌的數量增長了42%,達到1420個。

這種增長和多樣化已迫使5個波爾多品牌和10個勃艮第品牌退出榜單,分別被9個意大利品牌、1個羅納河谷品牌,2個美國品牌以及1個澳大利亞和1個西班牙品牌所取代。然而,阿根廷或智利仍然沒有任何品牌上榜。

這種轉變也體現在按價值計算的區域交易份額中。2019年,在Liv-ex平臺上,波爾多仍然占據著54%的交易份額,勃艮第在經歷了3年的快速增長后仍然保持在19.5%的水平,香檳保持在8.8%的穩定水平,意大利與此相近,羅納河谷保持在3%的水平,世界其他地區穩定在5.4%。

過去十年來,波爾多在Liv-ex平臺的市場份額一直在不斷下降,在2010年達到總交易額的95%峰值之后回落至略高于50%,實際上已經回到了本世紀初的水平。波爾多的交易份額目前為42.8%。

同時,勃艮第也從頂峰滑落,到2020年10月,其交易份額下降至16.9%。香檳保持在8.7%,羅納河谷攀升至3.4%,世界其他地區的交易額占12.9%,達歷史最高點,但2020年度******的贏家是意大利,其交易份額比上年幾乎翻了一番,達到15.3%。

其實,2019年度的百強榜單也折射出了二級市場的變化,但并沒完顯露出來。Liv-ex聯合總裁Justin Gibbs稱其為“過渡年”,勃艮第的主導、意大利的攀升以及波爾多的低迷表現依然持續。

從2020年來看,新興地區已經證明正在更快地崛起,勃艮第和美國的表現頗具看點,但最重要的是,意大利已經成為二級市場上的新動力。

本年度前十名(從整個榜單來看也是如此)可能是有史以來最多樣化的,只有一家波爾多一級莊上榜,而羅曼尼?康帝(Domaine de la Romanée-Conti)則跌落到其在百強榜上的最低位置。

與其將這種情況視為負面因素,不如將其看作是二級市場走強的表現。面對提高關稅、貿易戰、英國脫歐和新冠疫情,Liv-ex 100等主要指數雖然增幅不大,至少仍保持了穩定上升。

前20名榜單中最明顯的是,連續第二年前五榜單中沒有一級莊,前十榜單中僅有一家一級莊——侯伯王(Haut-Brion),幾家波爾多一級莊也跌出了前20榜單。

但實際上,這些酒款的市場需求仍然保持強勁,并且在拍賣中占據主導地位,波爾多一級莊和頂級勃艮第葡萄酒仍對收藏家極具吸引力。這表明目前二級市場上的流動性和價格表現已轉移到其他品牌和其他地區。

勒樺(Leroy)是唯一保持在前五位的品牌,而其他四個品牌都發生了變化,從中不難看出市場的動蕩。毫無疑問,未來一年也會有一些變化。

02

勃艮第停滯

2019年度的報告勃艮第正處于高潮時期,但目前好像進入了“尾聲”。在經歷了引人注目的幾年之后,勃艮第的發展明顯放緩。

由于價格高而流動性低,至關重要的市場表現開始動搖,目前至少對于某些品牌而言,價格和市場表現已完全達到頂峰。

Gibbs說:“羅曼尼—康帝在2020年就是這種情況。盡管它在酒款交易數量和交易額方面仍然領先,交易額排名第三,但其交易量卻在下降,這通常是價格達到頂峰的跡象。盡管市場對羅曼尼—康帝的需求仍然很大,但問題是買家要么找不到它,要么買不起。”

與此同時,2020年度百強中有10個勃艮第品牌跌出了榜單,為所有地區中最多,是波爾多的兩倍。同樣,這并沒有預示著勃艮第的某種結局,它仍然是一個非常受歡迎的類別,但這再次表明,買家和收藏家正在轉向其他品牌。

買家們也在購買勃艮第的其他品牌。金丘(C?te d’Or)的粉絲們不再僅限于霞多麗,而是擴大到黑比諾。盡管有10個品牌跌出了百強,但仍有另9個品牌進入榜單,而百強中有14個品牌排名提前。其中包括Jacques Prieur、BouchardPèreet Fils、Trapet、Henri Boillot、Faiveley等,都不是該地區傳統的重量級酒莊。

勃艮第葡萄酒在市場上一如既往地受歡迎,但由于需求量大,缺乏流動性和價格受到打擊,最頂級葡萄酒的銷量仍然受到擠壓,勃艮第葡萄酒在未來一段時間內難以突破。

03

意大利上位

勃艮第受挫的原因在于意大利在精品葡萄酒領域的崛起。進入和退出百強的意大利品牌數量頗多,有資格加入的新品牌也十分可觀。

2020年度有十個新品牌進入百強,其中一些取得了巨大飛躍。例如,Luciano Sandrone上升215位至第62位,Biondi-Santi上升165位,Tua Rita上升153位。

現在,排名前20位的意大利品牌數量創歷史新高,包括西施佳雅(Sassicaia)、嘉雅(Gaja)、奧納亞(Ornellaia)、馬賽多(Masseto)和索拉雅(Solaia)。盡管皮埃蒙特葡萄酒已經開始崛起——嘉雅的地位是一個關鍵指標,托斯卡納的強勢品牌仍在引領潮流。

意大利的崛起是精品葡萄酒二級市場的最重大轉變之一,打破了法國品牌及產區幾十年來在該領域的主導,近十年來,意大利葡萄酒一直在蓄勢上升,近兩三年表現得尤為明顯。

西施佳雅2019年首次進入前十榜單,這是一個很有說服力的事實,2020年又進入了前五榜單。

嘉雅從第41位躍至第3位。正如Gibbs所說,“嘉雅為意大利北部葡萄酒發展奠定了步伐”,但在價格上漲之前曾有所下跌,但現在沒有這樣的難題可以阻止它了,“如今它們又回來了,就像今天的許多巴羅洛(Barolos)和巴巴萊斯科(Barbarescos)一樣。”他補充說,嘉雅成為該地區的杰出代表,并且銷量“不錯”。

西施佳雅從前20榜單躍至2019年的前10榜單,隨后從第7位升至第4位。如果說有一個品牌能夠保證在下一年保持或者獲得更高的地位,那就是西施佳雅。這是一個具有廣泛吸引力的品牌,受到眾多評論人士的支持,產量可觀并擁有出色的銷量,該品牌在可預見的未來會保持其當前地位。

04

美國崛起

美國是另一個發展勢頭強勁且值得關注的地區。雖然它仍然只是整個市場的一小部分,只有5個品牌進入百強,但是它的交易份額急劇上升,所有進入榜單的美國葡萄酒排名都出現了上升,此外,還有11個新品牌獲得上榜計算資格,是2019年的兩倍多。

美國的知名葡萄酒品牌在精品葡萄領域廣為人知已達幾十年,但是它們的影響和傳播卻非常有限。十年前,由于產量較低、價格高且通常銷量有限,僅有4個品牌在Liv-ex平臺上交易,份額僅占0.1%。

很容易得出這樣的結論:美國葡萄酒表現良好,因為由于對歐洲進口商品征收25%的關稅,國內買家尋求本土葡萄酒。

實際上,Liv-ex的交易顯示出來自世界各地的需求,但最主要是在英國,按價值計算,英國今年占美國葡萄酒銷售額的63%。

正如Berkmann Wines的采購總監Alex Hunt MW所說,在過去,英國曾極力嘲笑美國葡萄酒“過度成熟,橡木味過重和定價過高”,但值得慶幸的是,作品一號(Opus One)和山脊(Ridge)這些備受贊譽的品牌成為例外。

不過,這種印象已逐漸被淘汰,現在英國收藏家對美國品牌的關注度很高。索諾瑪(Sonoma),帕索羅布斯(Paso Robles)等地區的許多酒莊都擁有自己的代理商,這種情況在5年前甚至都無法想象。

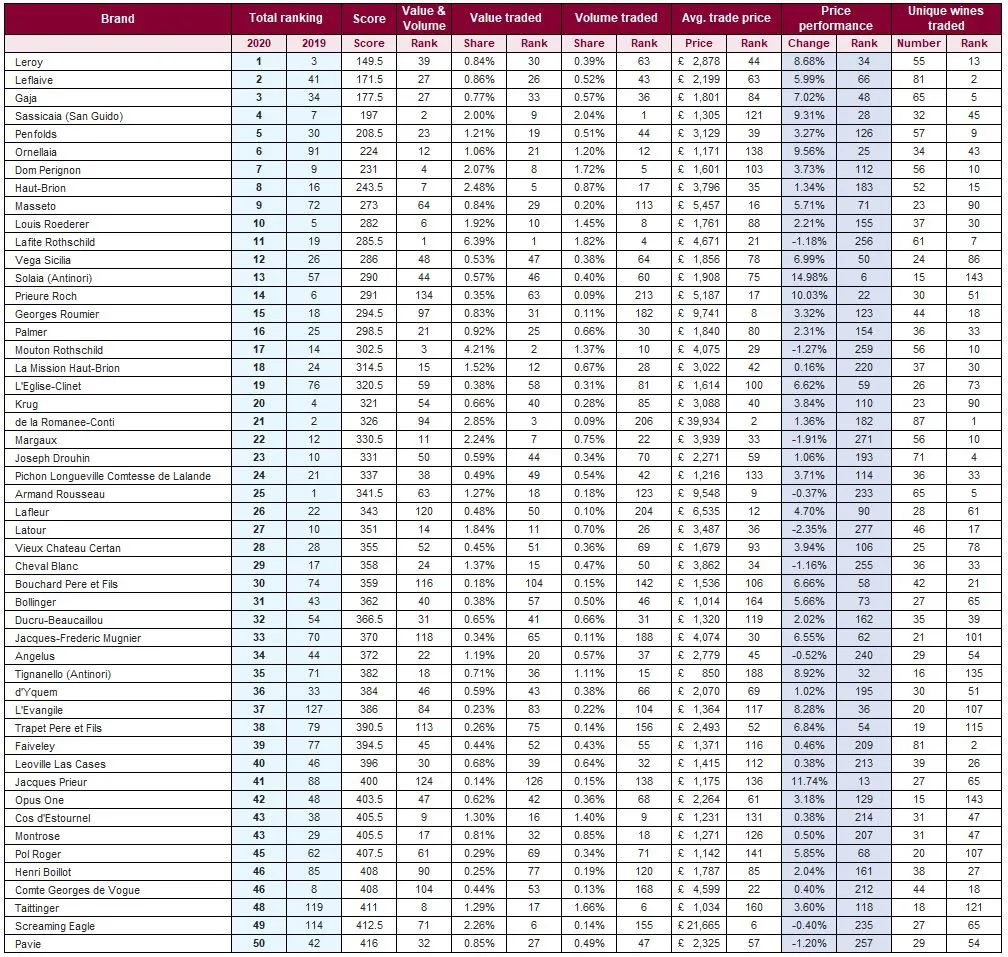

排名1至50位的品牌:

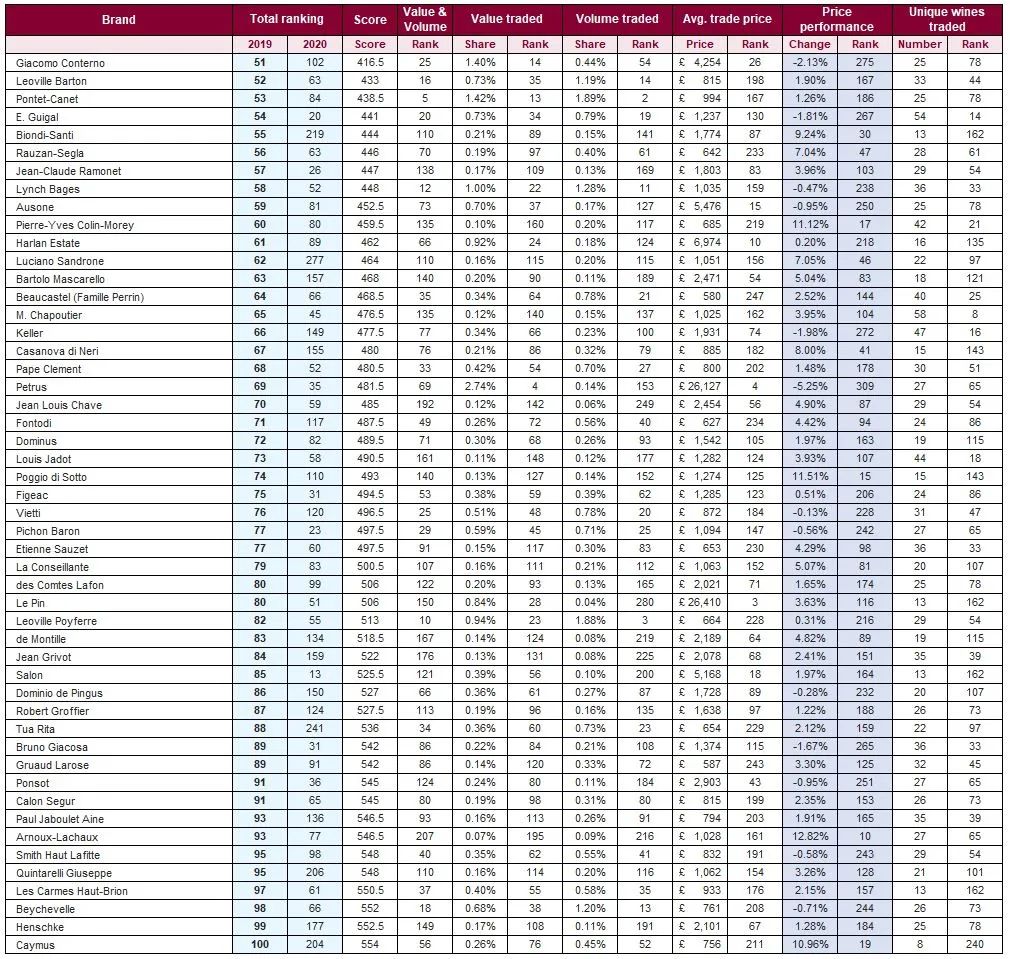

排名51至100位的品牌:

Liv-ex百強計算方式

以所有在過去一年(2019年10月1日至2020年9月31 日)在Liv-ex交易的葡萄酒名單為基礎,根據四個標準:價格表現(一箱葡萄酒于2019年10月1日至2020年9月30日的市場價格);在Liv-ex的交易表現(交易價值和數量)、出現交易的不同葡萄酒和年份數量以及平均葡萄酒價格,來進行品牌排名。品牌必須符合以下兩個條件方有資格入選:1. 最少有三款葡萄酒或年份出現交易;2.交易總值不少于10,000英鎊。